Next: 3 Anonimowość

Up: 2 Cechy gotówki elektronicznej

Previous: 1 Przenoszenie gotówki

Spis rzeczy

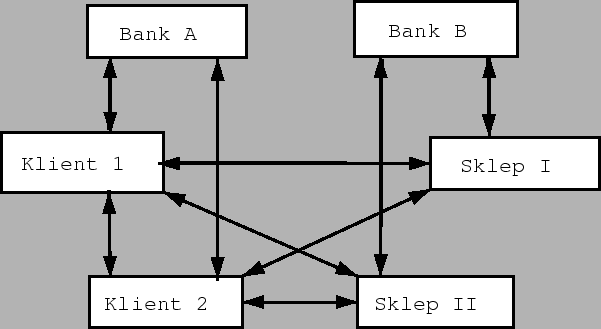

Zastanówmy się nad możliwym schematem działania systemu, w którym transakcje

odbywają się bez udziału banku. Bardzo bliski

rzeczywistości jest schemat ukazany na rysunku 2.1. Przedstawiam

na nim przepływ gotówki między uczestnikami systemu. Pieniadze przekazywane są

tak jak pokazują strzałki -- w obie strony. Od świata rzeczywistego różni się

on tylko tym, iż nie uwzględniono tu transakcji między sklepami. Schemat ten

nie ukazuje też przepływu pieniędzy między bankami, gdyż protokoły używane do

tych celów nie mają żadnego związku z protokołami jakie są stosowane przez

sklepy i klientów. Protokoły umożliwiające takie formy płatności byłyby

oczywiście bardzo wygodne i elastyczne, jednak stwarzają one niebezpieczeństwo,

iż jeden nieuczciwy klient utworzy wiele kopii jednego banknotu, wyda go

wielokrotnie, a oszustwo zostanie wykryte z dużym opóźnieniem. Powstanie

wtedy problem czy transakcje dokonane w dobrej wierze przez oszukanych

uczestników systemu posługujących się skopiowanymi banknotami należy honorować

i kto powinien odpowiadać za straty. Oczywiście każdy protokół, w którym

transakcje są autonomiczne jest zagrożony tego typu atakiem. Należy więc

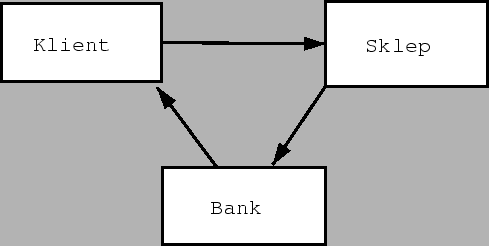

minimalizować ewentualne straty. Rozwiązaniem może być protokół, w którym

elektroniczny banknot pokonuje jak najkrótszą drogę w czasie korzystania

z niego. Na rysunku 2.2 przedstawiłem przepływ pieniędzy między

uczestnikami najprostszego systemu. Banknot pobrany w banku jest wydawany

tylko raz. W tym schemacie banknot związany jest z bankiem który go utworzył.

Nie może byc on przekazywany między klientami. Dzięki temu droga jaką banknot

pokona, w trakcie gdy będzie w użyciu jest krótka. W przeciwieństwie do tego

banknot z poprzedniego schematu przedstawionego na rysunku 2.1 może

pokonać długą drogę, a ewentualne oszustwo polegające na dwukrotnym wydaniu

tego samego banknotu zostanie wykryte dopiero gdy oba banknoty zostaną zwrócone

do banku.

Rysunek 2.1:

Uproszczony schemat dokonywania płatności w świecię rzeczywistym.

Może on być dobrym modelem protokołu mikropłatności. Stzrałki przedstawiają

przepływ pieniędzy.

|

Rysunek 2.2:

Najprostrzy schemat dokonywania mikropłatności. Pieniądze przekazywane

są tylko na drodze bank -- klient -- sklep -- bank. Nie może nastąpić

przekazanie banknotów między klientami, a banknot musi zostać zwrócony do banku,

który go utworzył.

|

Next: 3 Anonimowość

Up: 2 Cechy gotówki elektronicznej

Previous: 1 Przenoszenie gotówki

Spis rzeczy

Piotr Kozieradzki

2003-05-16